【解決事例】家族信託を利用して将来の不安を解消

目次

【解決事例】家族信託を利用して将来の不安を解消

取引先の測量会社社長A様(50代前半)からのご相談。

A様には現在、介護施設に入居している80代のお父様がいます。

先日、私はA様と一緒にその入居先の介護施設に行き、お父様とお会いして話を聞きました。

お父様は奥様を亡くされてから段々と物忘れをするようになってきたようですが、現時点ではまだご自身の将来についてハッキリとした意思を持っています。

お父様の資産は、預貯金が約300万円と、以前暮らしていたご自宅(土地・建物)です。

お父様の収入は年金だけで、介護施設の費用を支払っただけで毎月の収支は赤字になってしまいます。

お父様としては、すぐに自宅を売却したくはないが収入が足りないので、まずは人に貸して、その賃料を介護費用に充てたい。

そして、いずれ預金が尽きそうだというときに売却して、介護費用に充てたいとのご意思を持っています。

但し、自分自身が自宅を維持管理することは難しいので、そういったことは息子のA様に任せたい。

このようなお話しでした。

◎問題点と当オフィスからの提案・・

今後の問題点としては、将来お父様が認知症になり判断能力が低下した場合に、金銭管理や自宅の売却をしようとすると、成年後見の手続きをしなければならないという点です。

成年後見手続きは家庭裁判所の複雑な手続きになり時間もかかります。そのうえ、後見人は家庭裁判所が決めますので、A様が後見人になれるとは限りません。弁護士や司法書士などの専門家が後見人や後見監督人に選任され、他人が関与してくるうえに、毎月の報酬を支払わなければならないこともあります。

また、自宅を売却するためには、家庭裁判所の「居住用不動産の売却許可」が必要となります。

そこで当オフィスからは、家族信託を提案しました。

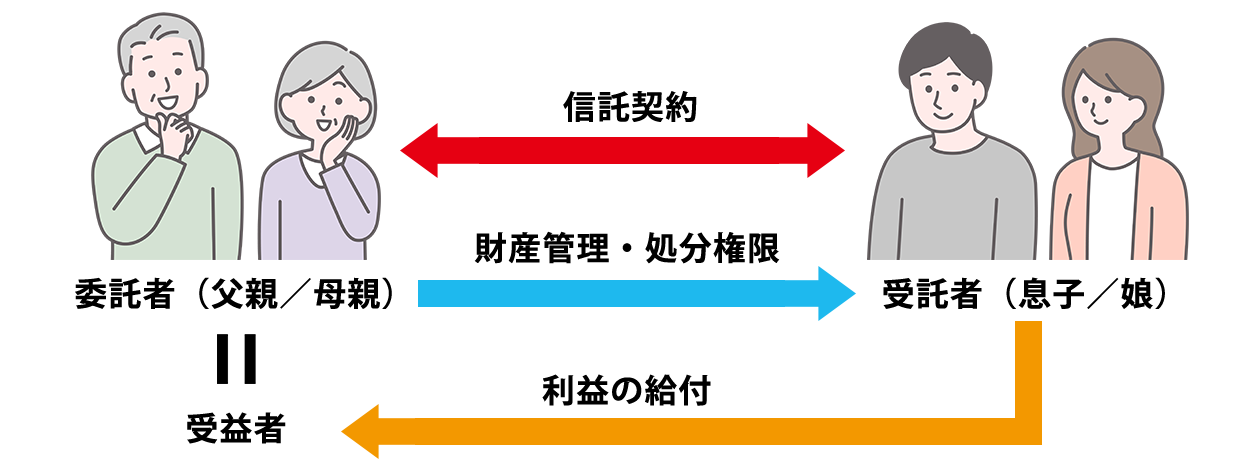

家族信託をすることにより、不動産の名義をA様の名義に変え、今後、維持管理をする際にも、売却をする際にも、A様が代わりに手続きを行うことができます。

お父様がいざ認知症になったとしても、問題ありません。

また信託契約により、ご自宅から得た収益はお父様のものに違いはありませんから、税務上もまったく問題はありません。

◎解決へ・・

お父様とA様は、数週間悩んだ末、家族信託の方法を選びました。

さっそく私は、お二人の意見を聞きながら信託契約書を作成し、ご自宅の名義をA様に変更しました。

A様はその不動産を賃貸に出し、そこから得た収益は、お父様の介護費用のために使われています。

将来、預金が底をつき、いよいよ不動産を売却しなければならないというときも、A様がお父様のために手続きをすることができますので安心です。

お父様もA様も将来に対する不安が無くなったようで、大変喜んで頂きました。

もちろん、私としては今後もお二人をサポートしていくつもりです。

◎最後に・・

まだ元気だし認知症の心配は無い、と思われている方。

今のうちに準備をしてください。

認知症になってからでは遅いのです。

家族信託は、将来の認知症対策だけでなく、相続対策や資産管理の方法として、とても有効です。

家族信託のことで分からないことやご質問がございましたら、まずはアット.法務オフィスにお問い合わせください。

著者

稲葉 尚士(いなば たかし)

神奈川県司法書士会所属

登録番号:第1111号

簡易裁判所訴訟代理権

認定番号:第302030号

担当分野:相続業務全般、債務整理